ジュニアNISAとは

ジュニアNISA(未成年者少額投資非課税制度)とは、

2016年にスタートした、子どもの将来に向け資産形成をサポートするために導入された非課税制度です。

株式、投資信託等の配当金・分配金・譲渡益が非課税対象となります。

口座の開設手続きや運用管理は、親や祖父母など二親等以内の親族が行います。

■非課税枠

年間80万円

■非課税期間

最長5年間

■口座開設の年齢要件

0歳~17歳

※口座を開設する年の1月1日現在

制度終了に伴い、投資可能期間は2023年12月までとなっています。

ジュニアNISAのメリット

まずはジュニアNISAのメリットについてご説明します。

・投資利益に税金がかからない

・幅広い金融商品に投資ができる

・家族の非課税枠を拡大することができる

・子どものお金の教育の良い機会になる

投資利益に税金がかからない

ジュニアNISA最大のメリットは投資による配当金、分配、、譲渡益に税金がかからないことです。

一般的には投資により得た利益には20.315%の税金がかかります。

仮に年間100万円の利益が出た場合、20万3150円の税金を納める必要があります。

ジュニアNISAの口座であれば、税金がかからない為100万円すべて手元に残ります。

そのため、効率的に資産運用をすることが可能といえます。

幅広い金融商品に投資ができる

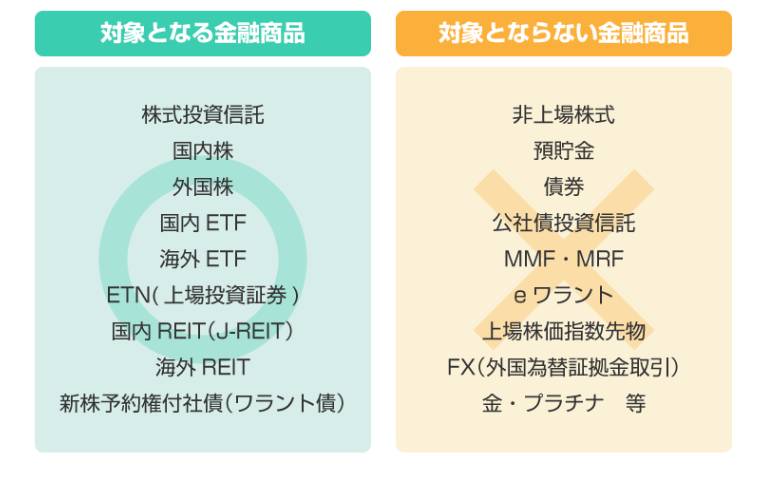

ジュニアNISAで投資対象となる金融商品はこちらです。

証券会社により購入できる商品は異なりますが、幅広い商品が取り扱える点に特徴があります。

ジュニアNISAの口座が開設できる大手ネット証券会社ではSBI証券、楽天証券、マネックス証券があげられます。

中でも、多くの投資家に支持される海外ETFを購入できるのは、SBI証券です。

我が家でもSBI証券を利用しています♪

SBI証券でジュニアNISAの口座を開くには、親の証券口座も必要となります。

まだ口座を開設されていない方はこちらからどうぞ。

SBI証券|株・FX・投資信託・確定拠出年金・NISA (sbisec.co.jp)

ジュニアNISAの注意点

続いてジュニアNISAには次のような注意点があります。

損益通算や繰越控除がない

損益通算とは、1年間で取引した株式の売却益と売却損失を相殺し、最終的な総利益または総損失を算出する方法です。

繰越控除とは1年間の損失翌年移行繰り越して、利益から控除制度です。

確定申告を行うことで翌年以降の税負担を軽減することができます。

ジュニアNISAの口座では、特定口座や一般口座の譲渡益や配当金等と損益通算を行うことはできず、損失の繰越控除を行うことができません。

通常の投資以上に、損失を出さないよう気をうつける必要があります。

子ども名義の銀行口座が必要となる

ジュニアNISA口座への入金は、基本親名義の口座から入金ができず子ども名義の口座から行う必要があります。

子どもの口座開設でおすすめの銀行は、楽天銀行、ゆうちょ銀行、イオン銀行です。

未成年でも口座開設ができ窓口に行く必要の無いので開設の手間が省けます。

証券口座開設と同時に銀行口座の開設を進めておくとスムーズですね。

2024年の制度終了後について

制度終了後、保有している資産はどのようになるのでしょうか。

2023年までに購入した資産は制度終了後5年間の非課税期間を満了しても、子どもが18歳になるまで非課税で運用が可能となります。

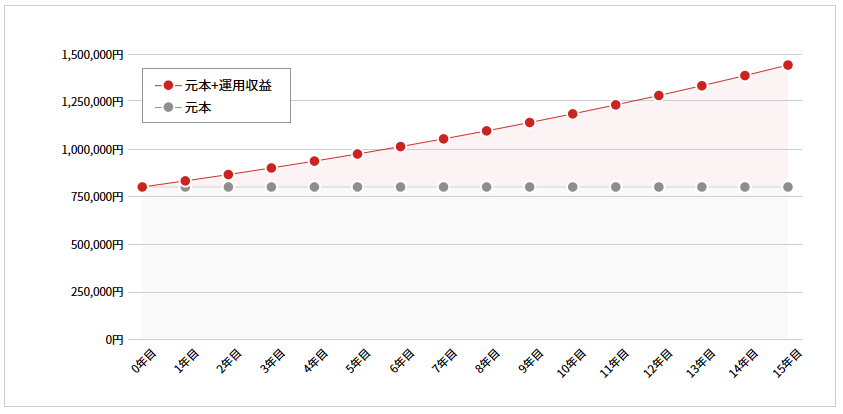

仮に2023年に80万円分を運用開始し、年利回り4%で15年間保有すると144.1万円(+64.1万円)となります!

こちらはあくまでシミュレーションとなりますが、運用期間が長いほど元本割れのリスクが軽減されます。

銀行の金利と比較すると、非常に投資メリットを感じられますね♪

ジュニアNISAの出口戦略について

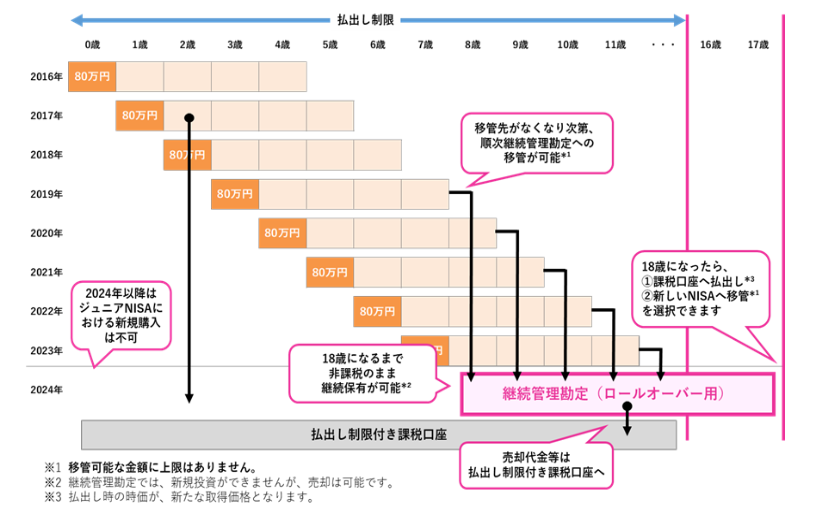

ジュニアNISAでは子どもが18歳になると非課税期間が終了しすると、自動的に特定口座(課税口座)に移管されます。

5年間の非課税期間終了後、「継続管理勘定への」ロールオーバー手続きは現在不要となっております。ほったらかしでも非課税で運用できるので便利ですね。

子どもが18歳になりジュニアNISAでの運用終了前に、資産をどのようにするか出口戦略を検討しておく必要があります。

ここでは2例ご紹介いたします。

1.18歳になる前に資産を売却する

ひとつめは、子どもが18歳になる前に金融資産をすべて売却し現金化することです。

この際運用益もに対し、課税がされることはありません。

払い出しは運用資金の一部を引き出すことができず全額払い出しのみとなります。

また払い出しをすると口座は廃止され運用が終了となります。

以前は子どもが18歳になるまで払出できない仕組みでしたが、

2024年以降は子どもの年齢に関わらずいつでも払出し可能となりました。

2.18歳になっても資産運用を続ける

ふたつめは資産を一度売却し、新NISAの非課税枠または特定口座に自動で移行されたままで運用を続ける方法です。

長期で保有するのであれば、新NISA口座を活用する方がよさそうですね。

18歳以降についてはお金について勉強する意味でも、成人した子どもと一緒に検討しても良いのではないでしょうか。

まとめ

以上のことから、ジュニアNISAのポイントのまとめです

・家族の非課税枠を増やすことができる

・2023年制度終了後も、子どもが18歳になるまで非課税で運用ができる

・2024年以降、払い出し期間に制限が無くいつでも現金化できる

・証券会社は米国ETFに投資できるSBI証券がおすすめ

制度は終了となりますが、2023年からでも投資を開始するメリットは大きいと思います!

未だジュニアNISAを開始していない方は、2023年からでも資産形成に向け検討してみてはいかがでしょうか。